一贴读懂 最常见五大联邦医疗保险误解

在美国,年老退休后,最担心的就是看病问题和急增的医疗费用问题。65岁的王先生,移民美国10来,是一家中型企业的员工,虽然公司有提供医疗保险给他,王先生却不知退休后的晚年生活是否有保障。

美国的医疗制度对于年长者有一定的保障,但因为一些错误的认知往往使一些年长者失去应有的保障,且面临急增的医疗费用甚至政府罚款。

以下是对联邦医疗保险常见的五大误解。

误解一: 只要65岁,即可随时申请政府提供的 Medicare (联邦医疗保险)?

不,申请Medicare (联邦医疗保险,俗称红蓝卡) 是有期限的。限65岁生日前后3个月。假设您生日是6月30日,您可以在3月30日到9月30日之间共7个月 的时间内申请,这就是您的首次申请开放期,也称IEP (Initial Enrollment Period)。如果您已错过了IEP,可在每年的1至3月申请,但保险要等到7月1日才会生效,而且还会有面临 终生罚款 的可能。

误解二: 只要有报稅,即可拥有「联邦医疗保险」资格?

不,除了报稅之外,您的收入必须是劳动所得 (Earned Income),并且至少要工作10年,才能拥有联邦医疗保险的资格。

如您所知,联邦医疗保险是美国政府资助的健康保险方案,主要为年长者(65岁以上)及伤残人士而设。民众在工作期间向政府缴的稅金,等同在为自己未来退休缴养老保险费,也就是薪水单上被预扣7.65% 的薪资稅 (也称FICA)。 其包括 6.2% 的社安稅 (Social Security Tax),和1.45% 的联邦医疗保险稅 (Medicare Tax)。另外,政府也要求雇主要为全职员工 (W-2 Employee) 额外缴交同等稅率的稅金。国稅局 (IRS) 收到稅金后,由专门的社会安全金部门管理,专款专用,供人民在退休后作基本的养老/退休金。

付了社会安全以及联邦医疗保险稅,即可取得「点数」(Credit),2016年,收入只要到达 $1260即可取得1点,每年最多只限 4 点。例如,王先生每月薪资 $1000,五个月就有 $5000,此金额已取得全年之4个点数 !虽然王先生一年有 $12000 的收入,政府规定一年最多只能累积4 点。按规定,纳稅人要有 40个点数才具资格开始领退休金以及享用联邦医疗保险,故须工作 10年。还有,只有来自於劳动所得的收入 才能有点数。 其他收入,如房租、利息、分红等这类称之为 Passive Income 的被动收入,是无法使您获得点数的。这就是为什么有些民众虽然在美国有收入,但却无法领取退休金以及享用联邦医疗保险的原因。您可以直接进入社安局的网址:www.ssa.gov注册后自行查看您累计的点数。

误解三: 不参加「联邦医疗保险」不会有罚款?

不,美国健保改革 (Affordable Care Act) 之后,没有医疗健康保险每年会被罚 $695 或收入的 2.5%。还有,外面一般保险,无论是哪家保险公司,只承保65岁以下人士。除非,您65岁仍继续工作,且公司提供团体健保等特殊情况,否则必须参加联邦医疗保险。

误解四:我错过了 「联邦医疗保险」的首次申请开放期 (IEP),只要现在马上申请就不会有罚款?

不,只要错过了IEP,就会有罚款,而且迟注册的罚款是终生罚款。

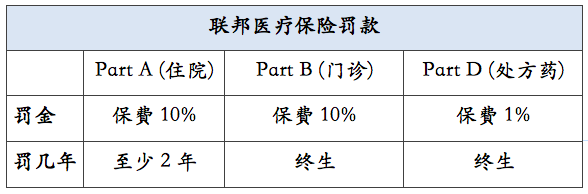

「联邦医疗保险」的Part A、B、和D都各自有罚款,整理如下:

Part A罚款:

联邦医疗保险的 Part A 提供的是住院的医疗保险。

如果您工作并缴稅至少10年,A部份政府会免费提供。

如果您必须支付保费,延迟注册的罚款是保费的10%。

支付罚款的时间,是您延迟参加注册年数的2倍。例如,您迟2年,就会被罚4年 (2 x 2 年)。不论您延迟多久(几个星期,甚至几天)才注册Part A ,都必须支付此罚款。

Part B罚款:

联邦医疗保险的Part B提供的是门诊的医疗保险。

延迟注册Part B的罚款是每12个月 10%。

例如,您初始注册期 (IEP)於2016年9月30日结束,却在2019年3月才注册Part B。您的罚款就是Part B保费的 20% (2 x 10%)。虽然您延迟了30个月才登记,但这只有2个完整的12个月期间。支付罚款的时间是终生,也就是您一辈子都须支付多 20% 的Part B保费。

Part D罚款:

联邦医疗保险的Part D提供的是处方药的医疗保险。

延迟注册Part D的罚款是每月1%。

注: 是全美平均Part D保费的1% (National Base Premium)。

支付罚款的时间也是终生。

误解五: 不需要额外购买联邦医疗保险 & 辅助险 (Medicare Supplement,也称 Medi-gap)

许多人以为办妥联邦医疗保险登记,获得红蓝卡就好了,往往忽略要特別去注册Part B及Part D而面临终生罚款。除了罚款之外,没有联邦医疗保险或辅助险 (Medicare Supplement) 的医疗费是很可观的。上了年纪也不免都会有慢性疾病需要药物来控制身体状况。美国的年长者平均都会定期吃3种以上的处方药来控制血压、血糖、或胆固醇等。2005年的Crestor (胆固醇药) 平均每年 $981,到了2013年涨价到 $2169美金。若无联邦医疗保险 Part D或辅助险 (Medicare Supplement),美国急增的医疗费用会成为您负荷不了的开支以及退休后最大的担忧。

最后,联邦医疗保险并非一体适用,它提供的保障有限。因此,许多想要更多保障的老年人即便已经有了联邦医疗保险,还是会选择加买辅助险Medicare Supplement (也称Medi-gap),其福利内容更完善。

无论是联邦医疗保险 (Medicare) 或辅助险 (Medicare Supplement) ,有了正确的认知和规划,才能找到让自己最受惠的保险计划,开启获得健康之门的钥匙。